En Bretagne et en Méditerranée, des maisons inassurables à l’horizon 2050 avec la crise climatique

Publié le 24 mai 2024

Face à l’explosion des catastrophes climatiques, certains biens vont s’avérer très difficiles voire impossibles à assurer d’ici 2050. Selon un nouveau stress-test climatique, la Bretagne Nord et les côtes méditerranéennes seraient principalement concernées.

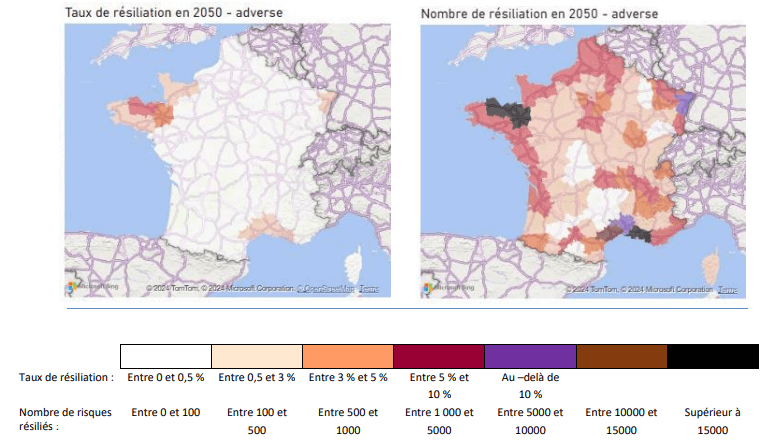

Plus de 7 maisons sur 100 auraient du mal à s’assurer d’ici 2050 dans les Côtes d’Armor, en Bretagne, en raison de leur exposition au changement climatique, dans un scénario dit adverse, où la transition se ferait de façon désordonnée et tardive. C’est l’un des enseignements que l’on peut tirer du second stress-test climatique mené par l’Autorité de contrôle et de résolution prudentiel (ACPR) qui supervise les banques et les assurances, de 2022 et 2024, auprès de 15 organismes couvrant 90% de l’activité en France, et dont les résultats viennent d’être publiés.

Nouveauté, pour la première fois, les assureurs et l’ACPR ont donc mesuré le risque d’inassurabilité à partir d’une évaluation du nombre de résiliations de contrats d’assurance par département. Soit du fait de l’assuré, qui n’aurait plus la capacité ou le désir d’assurer un bien compte tenu de l’augmentation des primes induite par le risque climatique ; soit de l’assureur pour qui l’augmentation du coût et de la fréquence des évènements climatiques extrêmes rendrait l’assurance de certains biens dans certaines régions inassurables. Comme le montre la carte ci-dessous, il apparaît que ce risque serait très différencié géographiquement.

La Bretagne Nord ainsi que les côtes méditerranéennes sont les territoires où les seuils de résiliation de contrats d’assurance seraient les plus élevés. “Ce résultat pourrait éventuellement s’expliquer par une sur-sinistralité plus forte pour ces zones géographiques. De plus, ces territoires sont également parmi ceux pour lesquels la hausse des primes est la plus forte”, soulignent les auteurs du rapport. Ils précisent également que cet exercice, est “une première tentative d’estimation du risque d’inassurabilité par l’ACPR, qui sera à renouveler et à approfondir à l’avenir”.

“Nous sommes partis d’un seuil hypothétique au-delà duquel nous avons considéré que les assurés résilieraient leur contrat d’assurance en partant d’un ratio entre le montant des primes et la valeur assurée totale”, précise à Novethic Laurent Clerc, directeur d’étude et d’analyse des risques à l’APCR. “L’objectif était d’attirer l’attention des assureurs sur le fait qu’à partir d’un certain seuil, certains clients ne seraient plus en mesure de suivre une augmentation trop forte des primes quand les assurances ne sont pas obligatoires”, poursuit-il.

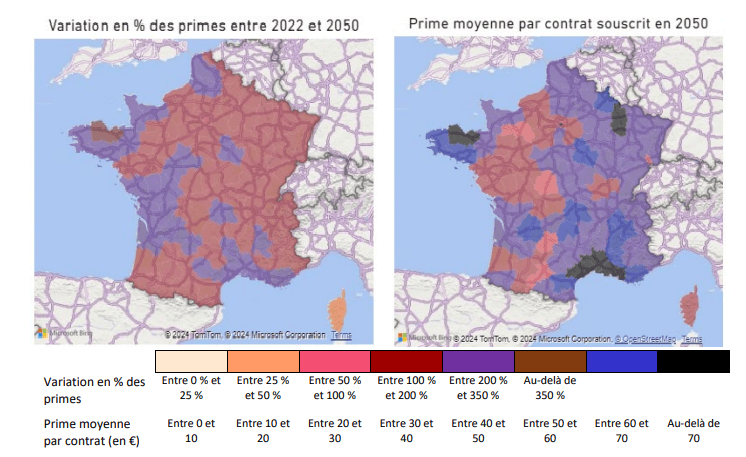

Par ailleurs, le rapport montre sans surprise une aggravation de la sinistralité totale. Elle serait en hausse de 105% en moyenne en 2050 par rapport à 2022, dans le scénario adverse, celui d’une transition énergétique désordonnée, et de 42% dans un scénario de transition ordonnée et progressive. Les primes augmenteraient en moyenne de 158% sur la période, dans le scénario du pire, et elles pourraient même tripler dans certaines régions particulièrement exposées, le long du littoral notamment.

Alors comment faire pour éviter que des zones ne deviennent inassurables ? Dans le questionnaire envoyé par l’ACPR aux assureurs, il apparaît “qu’aucun d’entre eux ne refuserait d’assurer une zone et par conséquent qu’il n’y a pas, selon eux, de risque d’inassurabilité”, explique Laurent Clerc. Un rapport remis au gouvernement début avril alertait toutefois sur des pratiques jugées “toxiques” de la part de certains assureurs. “De plus en plus d’outils d’intelligence géographique peuvent inciter les assurances à prendre des stratégies d’évitement des zones les plus touchées“, soulignait Thierry Langreney, président des Ateliers du futur et co-auteur du rapport.

Parmi les recommandations, le rapport propose de moduler la répartition de la sur-prime “catastrophes naturelles” sur les contrats d’assurance habitation, pour que la part allouée à l’indemnisation soit plus forte dans les zones très exposées. “Cela peut inciter les assureurs à rester dans ces zones“, soutient le gouvernement. Les assureurs questionnés par l’ACPR mettent quant à eux en avant une modulation des tarifs en fonction des zones les plus exposées.

Les particuliers ne sont pas les seuls concernés. Entre 1 000 et 2 000 communes en France se trouvaient déjà privées d’assurance au 1er janvier 2024, à l’instar des Sables d’Olonne. Là aussi, plusieurs élus se sont penchés sur la question pour trouver des solutions. Elles vont être analysées par le gouvernement qui les intégrera dans son troisième plan d’adaptation au changement climatique attendu d’ici l’été, mais sans cesse repoussé.